子どものための資金について、3つの方針

こんばんわ、ごめすです。

今日は下記の記事についてです。

教育資金はつみたてNISAで投資も 魅力薄い学資保険↓

https://style.nikkei.com/article/DGXMZO69920070S1A310C2000000/

昔は学資保険によってその資金を確保していたと思います。

ただ、記事にもある通り掛け金が保障に回っていることや、保険会社が運用することによる手数料が決して低くはないという事実が鮮明になっています。

とはいえ、万が一の保証としての確度を高めたいのであれば一考の余地があるのかもしれません。

私の考えでは、「保険と運用は切り分ける」です。

上述の通り、保険会社が運用することで手数料で利回りが下がります。

15~20年の長期積み立てで運用を行えば4~5%の利回りがほぼ実績で上がっています(ぼったくりファンドとかを除く)。

保険会社の運用で2~3%を目指してもそこから手数料が差し引かれるので、利回りはより低くなってしまいます。

初心者でも投資信託であれば難しいこと考えずに始められます。

積み立てNISAは20年の運用ができ、かつ選べるファンドも金融庁お墨付きの優良銘柄・ファンドに厳選されています。

となれば、保険は保険、運用は運用で切り分けてそれぞれのベストパフォーマンスを目指すのが解になるはずです。

投資信託で、指数連動型のインデックスファンド、たとえばTOPIX連動であれば、TOPIXに値動きに近しいパフォーマンスを目指します。

日本国内よりも成長性の高い米国のS&P500連動のインデックスファンドであればより高い成長性が見込めるので、パフォーマンスも高まります。

「どれを選べばパフォーマスが高いの」は設定したゴールによって解が異なります。

ただ、教育資金や老後資金など、将来必要となる資金を用意することが目的であれば、時間と複利の力を使った長期積み立て投資ならほぼ間違いなく目標を達成できるはずです。

かくいう私は子どもの資金として3つの方針を定めました。

1つは「15歳、中学卒業までの間に1,000万円を用意する」です。

仮に月の積み立て金額を4万円にすると1,100万円を超えてきます。

上記だと920万円となりますが、折を見て追加資金の投入もあるのでアバウトに設定しています。

もちろんシミュレーション通りにいかない可能性もあります(例えば14年目に突然の大暴落とか)。

なので、「これがうまくいかないと終わる」というような追い込まれた想定で設定するのは危険ですね。

そこへのリスクヘッジは3つ目に述べます。

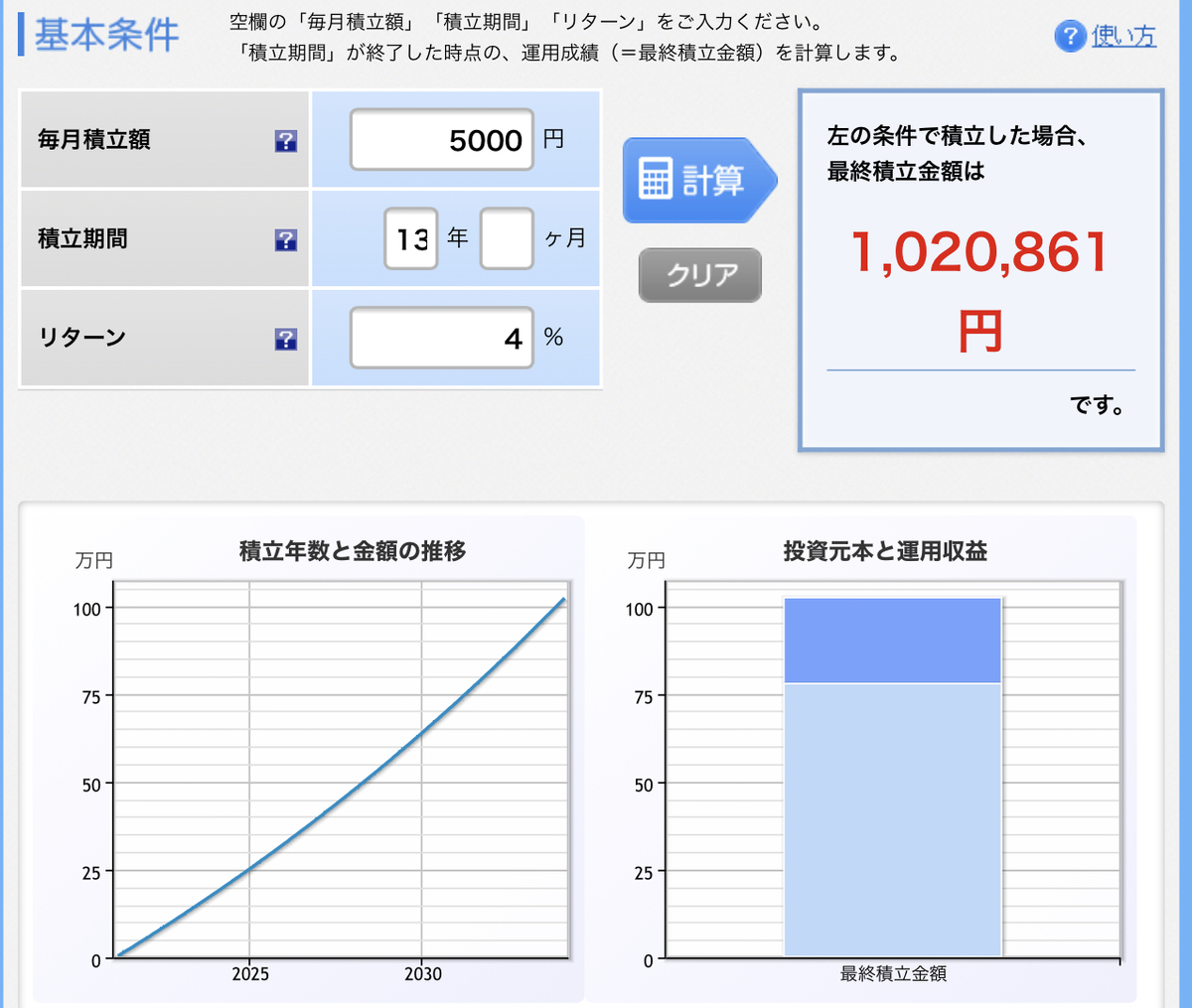

2つ目は「13歳の誕生日にプレゼントする100万円」の運用です。

これは「村上ファンド」で有名な村上世彰さんの幼少期の話しが元ネタです。

村上さんのお父様は事業家で投資も積極にしており、村上さんも幼少期からお父様に連れられ様々な世界と知識とビジネス、お金について自然と触れている環境だったようです。

彼が当時お父様に「お小遣いとして今後のお金をまとめて払う」となったそうです。

私は小さい頃からお金を学ぶ機会が周りにありませんでした。

そして30歳を過ぎて、お金のことをよく考えるようになりました。

子どもにはよりよく生きる1つの手段としてお金について学ばせたいと考えています。

そのための勉強資金としてプレゼントをしたいと思っています。

元金0円で初めて月5,000円の運用でも十分に達成できそうなシミュレーションですよね。

仮にうまくいかなくても子どもにとっては十分なお小遣いになると思います。

最後に3つ目は、流動性の高い貯蓄も大事に行うということです。

我が家の現状では貯蓄と運用では運用への資金投下の比率が高いです。

2:1くらいのイメージでしょうか。

これには「生活防衛資金」は含まれていません。

我が家の場合は月の支出の6ヶ月分として生活防衛資金は別で用意をしてあります。

ここから積み上げる貯金は現状大きな目的はなく、急な出費や節目でかかる出費に当たる金額と考えています。

基本的には支出上限はほぼ固定となるため、積み上がるだけの貯蓄となりますので、マーケットが暴落するような局面があればそのタイミングでの資金投下もあり得ます。

これによって子どもの将来にかかる資金不安は解消されている状態です。

このような方針を決めるだけでかなり気持ちは楽になります。

詳細の記載は省きますが自分たちの老後資金も別途で用意をしていますし、現状でお金の不安はほぼありません。

ほぼというのは、本当に天変地異となるような事態を想定しています。

ただ、その時は私だけがとんでもないことにことになっているということはないと思います。

子どもが小さい時から準備をしておくと、時間効果が効いてくるの運用も精神的な面でも楽ですね。

それぞれに家庭や個人・事情によって方針や目標は異なります。

1つの事例として参考にしてもらえれば幸いです。

ではでは。