節約する意味ってなに?

こんばんは、ごめすです。

みなさん、貯金していますか?

将来のために、夢のために、急な出費に備えて、子どもの学費、、、

目的も様々で、目標金額も様々ですね。

今日は下記の記事についてです。

日本全国の15〜69歳、約48,000人を対象にLINEリサーチが調査したアンケートです。

うち7割の方が貯金はしていると回答。

全体の約4割の方は貯金が100万円未満だそうです。

ただ、10〜20代の割合が多いことを考慮した方がいいですね。

30〜50代でも100万円未満が約4割となっており、結構少ない印象です。

一方で年齢が上がるごとに100万円以上の割合が増えているは大事なポイントですね。

資産運用をしているかは定かではありませんが、貯蓄のみだったとしても積み重ねできる方はしっかり貯蓄できているのかもしれません。

私が気になったのは次のアンケートです。

「お金や資産を増やしたいか?」という質問に対する回答です。

「そう思う」以上は8割に上る数値なのです。

これは若いほどに意識が高く、逆に高齢になるほど資産を守る観点からか割合が減ってきます。

これに付随した質問が1番の論点なのですが、

「資産を増やすにはどのようなアクションをすれば良いか?」という問い。

「貯蓄する」50%、「節約する」51%でトップなのです。

記事では「資産運用をするの割合が増えた」とまとめられており、これは素晴らしい変化だと思います。

ただ、「資産を増やすためのアクションとして貯蓄と節約する」は最適解ではないと思います。

理由は以下。

①円の価値が時間経過で漸減している

世界の経済が成長している中で、日本は成長率は先進国内でも遅れをとっています。

他国が成長し、他国に投資が集まり、相対的に魅力の弱まった日本からお金は引き揚げられる。

これにより「日本円」自体の価値は弱くなっているためです。

②節約自体は増やすアクションに繋がらない

節約は守りのアクションだ。

節約をして浮いたお金をどうするかが重要だ。

「少し余裕が出たから美味しいものをたべにいこう」なんてふらっと出かければ、あっという間に浮いたお金は消え去ります。

これでは節約自体に意味がありません。

昔とは違い、貯蓄だけでは到底賄えない将来が私たちには待っています。

そもそも貯蓄すらできていないのであれば、まずは出血を止める必要があります。

落ち着いて出血≒浪費や無駄を排除して、支出の把握を行うことが最優先です。

何事もはじめの一歩を正しく勇気を持って踏み出せるか、ですね。

ではでは。

子どものお小遣いの相場について

こんばんわ、ごめすです。

今日はこんな記事をみつけまして、昨日の続きです。

記事によると、お小遣いをもらっている中学生は75.9%、高校生は75.0%でいずれも前年より増加。これは2020年と比較すると中学生12.0%、高校生5.9%も増加しているそうです。

金額は中学生は「1,000〜3,000円未満」、高校生では「3,000〜5,000円未満」が最多とのことでした。金額については前年と大きな変化はなかったそうです。

仮に中学1年で1,000円、2年で2,000円、3年で3,000円。

高校1年でも3,000円、2年で4,000円、3年で5,000円だったして計算してみます。

中1:1,000円×12ヶ月=12,000円

中2:2,000円×12ヶ月=24,000円

中3:3,000円×12ヶ月=36,000円

高1:3,000円×12ヶ月=36,000円

高2:4,000円×12ヶ月=48,000円

高3:5,000円×12ヶ月=60,000円

合計:216,000円

これに、お年玉やクリスマスなど他にもお金やモノを手に入れる機会がありますね。

それ含めて大雑把に試算すると6年間で約300,000円というところでしょうか。

これを考えると昨日の「中1の誕生日に100万円プレゼント」はかなり大胆ですね笑

でも、これでいいと考えています。

自分のお金で実際のお金の勉強をする。

世の中のことに関心を持つ。

気になることを調べ、考え、行動する。

そして結果に学びを得て成長する。

これが100万円で、かつ学生時代に経験できるなら高くはない、むしろ非常に価値があると思います。

なぜなら周りの子が10年、20年先にブチ当たる壁を経験できるからです。

私は子どもの時にお金について学ぶ機会はほとんどありませんでした。

かろうじて「郵便局にお金を預ければ増える」ということだけです。

単純にお金が増える減るだけでなく、なぜ増えるか、なぜ減るのか、何が起きたのが原因かなどを実地で学べるのは非常に大きいと思います。

これを後ろからそっと見守り、成長を見守ることでお金のリテラシーを身につける機会になるならそれこそ子どもへの良い投資になると思います。

ということで、子どものお小遣いについてでした。

ではでは。

子どものための資金について、3つの方針

こんばんわ、ごめすです。

今日は下記の記事についてです。

教育資金はつみたてNISAで投資も 魅力薄い学資保険↓

https://style.nikkei.com/article/DGXMZO69920070S1A310C2000000/

昔は学資保険によってその資金を確保していたと思います。

ただ、記事にもある通り掛け金が保障に回っていることや、保険会社が運用することによる手数料が決して低くはないという事実が鮮明になっています。

とはいえ、万が一の保証としての確度を高めたいのであれば一考の余地があるのかもしれません。

私の考えでは、「保険と運用は切り分ける」です。

上述の通り、保険会社が運用することで手数料で利回りが下がります。

15~20年の長期積み立てで運用を行えば4~5%の利回りがほぼ実績で上がっています(ぼったくりファンドとかを除く)。

保険会社の運用で2~3%を目指してもそこから手数料が差し引かれるので、利回りはより低くなってしまいます。

初心者でも投資信託であれば難しいこと考えずに始められます。

積み立てNISAは20年の運用ができ、かつ選べるファンドも金融庁お墨付きの優良銘柄・ファンドに厳選されています。

となれば、保険は保険、運用は運用で切り分けてそれぞれのベストパフォーマンスを目指すのが解になるはずです。

投資信託で、指数連動型のインデックスファンド、たとえばTOPIX連動であれば、TOPIXに値動きに近しいパフォーマンスを目指します。

日本国内よりも成長性の高い米国のS&P500連動のインデックスファンドであればより高い成長性が見込めるので、パフォーマンスも高まります。

「どれを選べばパフォーマスが高いの」は設定したゴールによって解が異なります。

ただ、教育資金や老後資金など、将来必要となる資金を用意することが目的であれば、時間と複利の力を使った長期積み立て投資ならほぼ間違いなく目標を達成できるはずです。

かくいう私は子どもの資金として3つの方針を定めました。

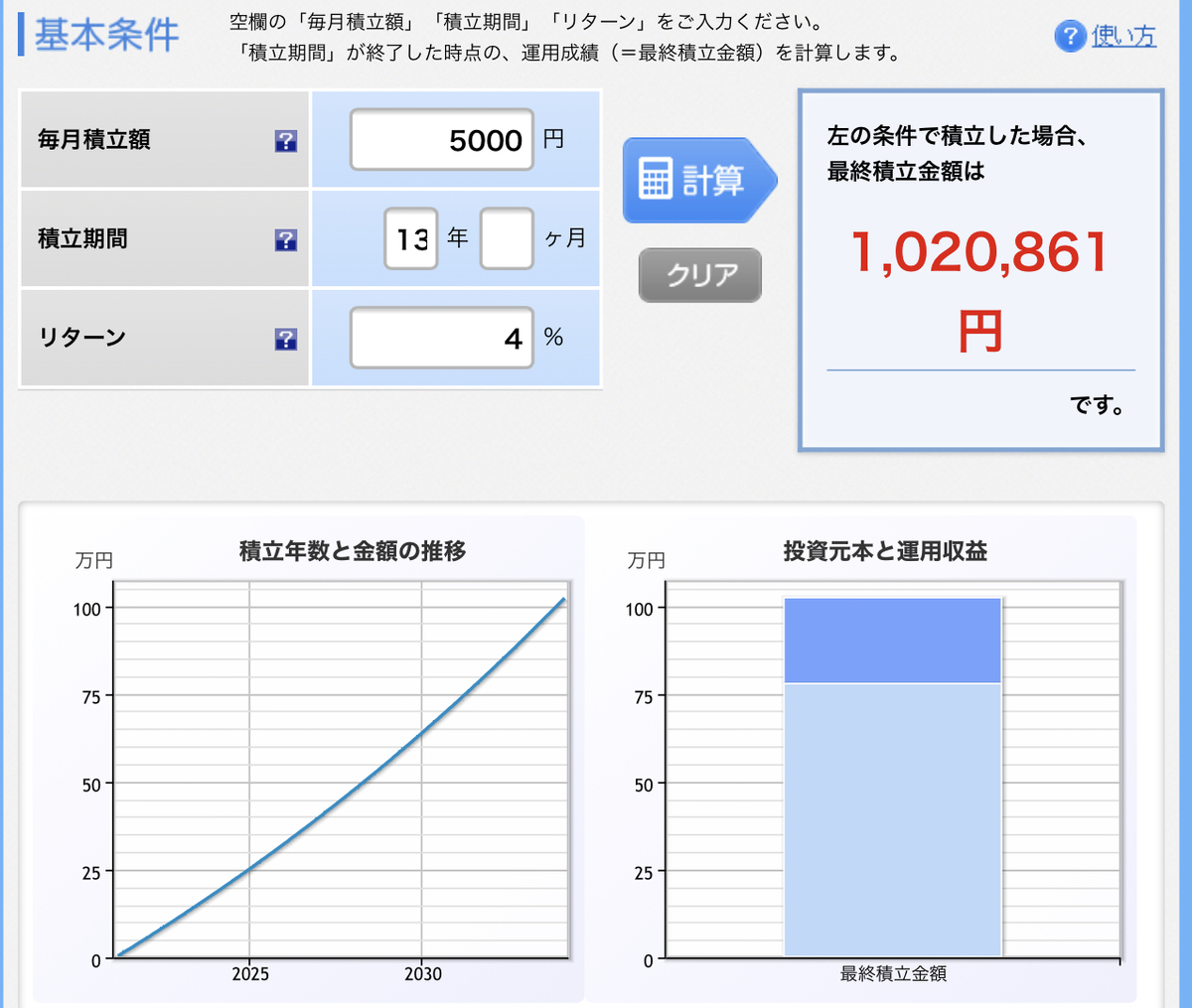

1つは「15歳、中学卒業までの間に1,000万円を用意する」です。

仮に月の積み立て金額を4万円にすると1,100万円を超えてきます。

上記だと920万円となりますが、折を見て追加資金の投入もあるのでアバウトに設定しています。

もちろんシミュレーション通りにいかない可能性もあります(例えば14年目に突然の大暴落とか)。

なので、「これがうまくいかないと終わる」というような追い込まれた想定で設定するのは危険ですね。

そこへのリスクヘッジは3つ目に述べます。

2つ目は「13歳の誕生日にプレゼントする100万円」の運用です。

これは「村上ファンド」で有名な村上世彰さんの幼少期の話しが元ネタです。

村上さんのお父様は事業家で投資も積極にしており、村上さんも幼少期からお父様に連れられ様々な世界と知識とビジネス、お金について自然と触れている環境だったようです。

彼が当時お父様に「お小遣いとして今後のお金をまとめて払う」となったそうです。

私は小さい頃からお金を学ぶ機会が周りにありませんでした。

そして30歳を過ぎて、お金のことをよく考えるようになりました。

子どもにはよりよく生きる1つの手段としてお金について学ばせたいと考えています。

そのための勉強資金としてプレゼントをしたいと思っています。

元金0円で初めて月5,000円の運用でも十分に達成できそうなシミュレーションですよね。

仮にうまくいかなくても子どもにとっては十分なお小遣いになると思います。

最後に3つ目は、流動性の高い貯蓄も大事に行うということです。

我が家の現状では貯蓄と運用では運用への資金投下の比率が高いです。

2:1くらいのイメージでしょうか。

これには「生活防衛資金」は含まれていません。

我が家の場合は月の支出の6ヶ月分として生活防衛資金は別で用意をしてあります。

ここから積み上げる貯金は現状大きな目的はなく、急な出費や節目でかかる出費に当たる金額と考えています。

基本的には支出上限はほぼ固定となるため、積み上がるだけの貯蓄となりますので、マーケットが暴落するような局面があればそのタイミングでの資金投下もあり得ます。

これによって子どもの将来にかかる資金不安は解消されている状態です。

このような方針を決めるだけでかなり気持ちは楽になります。

詳細の記載は省きますが自分たちの老後資金も別途で用意をしていますし、現状でお金の不安はほぼありません。

ほぼというのは、本当に天変地異となるような事態を想定しています。

ただ、その時は私だけがとんでもないことにことになっているということはないと思います。

子どもが小さい時から準備をしておくと、時間効果が効いてくるの運用も精神的な面でも楽ですね。

それぞれに家庭や個人・事情によって方針や目標は異なります。

1つの事例として参考にしてもらえれば幸いです。

ではでは。

社会人の平均勉強時間は1日6分だけ?!

こんばんわ、ごめすです。

今日は社内のイベントで学びとキャリアに関する役員トップ対談がありました。

その中で気になったことがあり、今日のテーマにします。

それが下記です。

対談の中のオーディエンスからチャットで「社会人の勉強時間は平均6分」という投稿があり、気になった調べてみたところ、総務省の調査でした。

1日6分、結構衝撃的な数字です。

これは平均値なので、たくさん勉強する人もいれば、全然しない人もいるので、

おそらく中央値があればそちらの方が参考になると思います。

また、H28年のデータなので今とは状況が違うかも知れません。

私の仮説としては、コロナがきっかけでいろんな学びを始めている人が増えたのではないかと考えています。

状況が違うといえど、現在の方が巣ごもりや非対面の状況が続く中で、

1人の時間をいかに有効に使うかという観点で自己啓発・学習に時間が割かれそうなイメージです。

実際私もコロナ期間から勉強を始めています。

がしかし、実態はそうではないようです。

エビデンスがないのですが、学び事業のトップの肌感覚としてはNOという回答でした。

これは、定年延長の余波で、定年後の再雇用もあるなら、今必死に学ぶことなくとも生き抜けると感じている人が一定数いるからとのこと。

とはいえ、終身雇用や年金の補償などないなかでサバイバルを生き抜くために何かに備えるということを意識している方は少ないということでしょう。

1日10分でも、15分でも、自分を磨くための時間を用意したいものですね。

それだけで周りの、日本中から差をつけることが可能です。

時間効果と、複利の効果を活かすことで個人の成長率はもっと高まるはずです。

以上。

ではでは。

恵方巻きも大事だけど、つみたてNISAも同じくらい大事

こんばんわ、ごめすです。

今日は節分ということで、恵方巻きを食べました。

普段炭水化物は基本的には食べませんが、こういった時は普通に食べます。

ちなみに、寿司もラーメンもでてくれば気にせず食べますが、基本的には食べていません(この話しは脱線するのでまた5日)。

南南東を向いてむしゃむしゃ。

無言でひたすらむしゃむしゃ。

むしゃむしゃむしゃむしゃ。

うんまいです、お米。

こんなに一心不乱にお米を食べることは恵方巻の時だけだと思います。

また、普段あまり食べないのにこんなにがっつくとめちゃくちゃ美味しく感じました。

はい、ところで今日はこちらの記事について。

つみたてNISAが始まって丸3年。

140本のファンドのうち、含み益となったのはなんと139本。

たった1本を除けばどれを選んでも資産を増やせたというのはすごいですね。

NISA、そしてつみたてNISAは国から「投資を始めよ、年金を自分で作るのである」というメッセージですね。

年間上限額まで運用益については非課税となます。

運用するファンドは国が定めた優良ファンドのみ(結果も出てますね)。

つみたてNISAはファンドを選んで払い込み金額を決めればあとはほっとくだけですね。

「あとはほっとくだけって、不況になって市場が荒れたらどうするんだ!」

的は不安ももちろんあります。

が、昨年のコロナを踏まえても上述の結果がでているんですよね。

コロナで相場が落ち込んでから、その後の株式市場は実態とは乖離して見事に復活しました。

つみたてNISAで毎月なり定期的に自動購入をすることで高値で安値でも機械的に購入することで一定の値に均して購入をする、これがドルコスト平均法ですね。

ということで、「投資は余裕資金で」が原則ですが、生活費を見直して月1万円でもいいからぜひ始めた方がいいなと改めて感じます。

毎月1万円を20年間貯金し続けると合計で240万円です(1万円×12ヶ月×20年)。

これをつみたてNISAを利用して、月1万円を20年間投資し続けて、年5%のリターンで計算すると、411万円となります(元金240万円+運用益171万円、かつ運用益は非課税)。

年利5%での運用は中長期であれば決して難しいパフォーマンスではありません。

今、貯金をしている銀行の金利はいくらでしょうか?

今日はここいらで。

ではでは。

まるで強くてニューゲーム

こんばんわ、ごめすです。

仕事が楽しいです。

復職して1ヶ月経ちます。

全然パフォーマンスとしてはまだまだですが、楽しいんです。

感じるのは、育休前にやれてなかったことや無駄なこと、生産性が低いことが何かを本質的に向き合って取り組めているからだと思います。

何を大事な価値に置くかが大前提ですが、

・考えるより行動、もしくは人を頼る

・悩んで答えが出なければ自分ではすぐに答えを出せないから人を頼る

・完璧すぎる意味がない。細部へのこだわりにかけた時間ほど評価は全くされない

・できるだけ1以上のアウトプットになるよう努める

・とにかく時間は限られていて、本当に必要なことを厳選する。厳選できなければ仕事以外の時間がむしり取られていく。

ざっと挙げてもこんなところでしょうか。

本当に価値観がガラッと変わりました。

で、今はそういったことを踏まえてチャレンジをしているので新鮮な感覚で楽しんです。

やっていることは全然変わりませんが、取り組む姿勢やマインドが変わり、何に対して頑張ってやるかが明確になったからだと思います。

「何に向かっているがんばるか」は家族や子どものためだけではありません。

それと同じくらいに自己の成長や欲求を満たしたいという気持ちが強いです。

なので、結婚したからとか子どもができたから変わったというわけではなくて、

それをきっかけに考える起点が代わり、習慣が変わり、スタンスが変わってきているんだと思います。

なので、これは「強くてニューゲーム」状態です。

今の自分が当時に戻ったら、、、的な感覚で本当の最善手を打ちにいけています。

こういった機会自体が少ないと思いますが、参考までに。

ではで。

コンテンツは自分

こんばんわ、ごめすです。

今月もあっという間に最終日ですね。

年の瀬に振り返り、新年の抱負・目標を立てた方は1ヶ月を振り返ってみてどうでしょうか。

私は大小粒間の異なる目標を立て、実行をしています。

その中の1つで、「ブログを毎日継続して書く」を決めています。

毎日投稿してするのはできていないのですが、それでも諦めずに今年はチャレンジをします。

一方で昨年から手書きの日記を毎朝書いてます。

こちらはどちらかというと、タスクの確認と昨日の振り返りです。

これはほ95%くらいの達成率で継続しています。

私は「タスクを処理して達成感を得る」という欲求が強いです。

日々のルーティンも決めて、消化して1日を終えると「今日もよくやったな」と安堵します。

ここにプラスして年末に考えた新しいルーティンとして「ブログを毎日書く」を決めました。

「読み返した時に自分が面白いと思える」

「昔の自分に向けて、今だから伝えたいことをわかりやすく具体で書く」

を意識して書いています。

話しがガラッと変わりますが、私がブログにハマった、というか唯一読み続けている人が1人だけいます。

社会派ブロガーのちきりんさんです。

私がであったのは2010年くらい?だったか、前職でまだ勤めていた時でした。

当時自己啓発の文脈でネットサーフィンをしており、その時に何かのリンクを踏んで、だったはず。

そして、ちきりんさんは今は音声配信もしています。

こちらは昨年から始まったようで、ラジオ感覚で家事をしている時に聴いています。

音声配信では特にコンテンツクリエイターとして、どうマーケットをみたり、自身をコンテンツとして磨き上げていくかという観点で発信をされています。

その中の1つで今日のタイトルについて内容が配信されていました。

今の自分がどうとかは関係なく。

自分が面白いと持ったり、価値があると思ったことを自分の言葉で発信する。

これだけで十分に価値がある。

ただ、マーケットから評価されるかは別問題です。

そこで発信を振り返り、内容を磨き、また発信をして。

ジャンルなのか、書き方なのか、いろんな切り口で改善ができるはず。

でも、自分が書きたいことなのか、そこの不一致が生まれないように気をつける必要がある。

ということは、自分が書きたいことを書く。

客観的な市場での価値は事実として理解派する。

ただ、自分をコンテンツとして磨くなら書きたいことをブレずに書く。

これが自分自身にとっては最良の選択なんだと思います。

これはネットの世界だけでなく、現実世界でもそうだなと感じました。

特に自分には特徴がないって思っている人ほど。

これは私自身がそう思っているからです。

誰かと比較して上である必要はなく、自分が好きなことを気兼ねなく好きって言えることで自分らしくいられると思うんです。

コンテンツは自分。

だから、誰かのために自分を偽ってアウトプットするのはやめましょう。

明日も自分自身でいるために、自分というコンテンツを磨くのです。

ではでは。